記者曾芳蘭/竹市報導

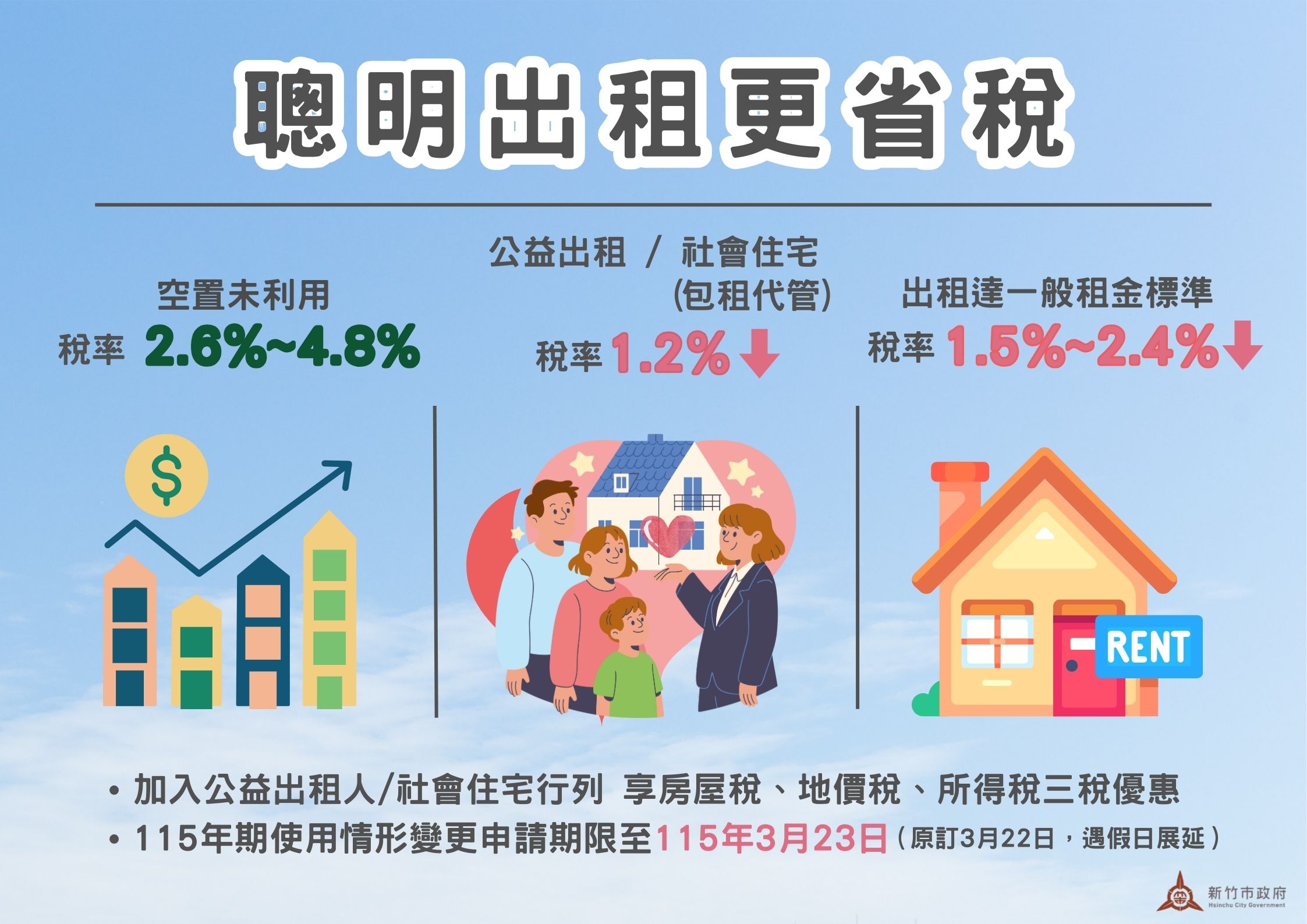

房屋稅2.0新制於一一四年五月首次開徵,針對非自住住家用房屋,採「全國歸戶、全數累進」課徵,稅率調高為百分之二點六至,稅負有感增加。新竹市稅務局二十六日提醒民眾,若將房屋出租並申報租賃所得達當地一般租金標準、成為公益出租人或投入社會住宅(包租代管)市場,可適用較優惠稅率,有效降低房屋稅負。

稅務局長蘇蔚芳表示,住家用房屋依使用情形分為自住用與非自住用。非自住住家用房屋如出租並申報租賃所得達當地一般租金標準,四戶以內每戶百分之一點五、五至六戶每戶二點零、七戶以上每戶二點四;其他未作有效利用,稅率則提高為一戶百分之二點六、二至四戶每戶三點二、五至六戶每戶三點八趴、七戶以上每戶四點八。另成為公益出租人或將房屋投入社會住宅(包租代管)者,稅率可降至百分之一點二。

稅務局指出,出租申報租賃所得達當地一般租金標準之住家用房屋,適用稅率為百分之一點五至百分之二點四,與未作有效利用房屋的百分之二點六至四點八相較,最大相差三倍之多。如符合公益出租人或社會住宅(包租代管)資格,還享有「租金所得稅」、「房屋稅」與「地價稅」等三稅減免,進一步降低租稅負擔。

稅務局提醒,房屋出租申報租賃所得達一般租金標準之住家用房屋,欲適用優惠稅率者,最遲應於一一五年三月二十三日前提出申請,並於當年五月申報綜合所得稅時申報租賃所得,至於符合公益出租人或社會住宅資格者,稅務局將依主管機關通報資料逕行核定,民眾無須另外提出申請。