記者李錫銘/台北報導

陽明海運上週(6/18)召開2026年第二季法人說明會指出,預定6/19美伊簽署的備忘錄(MOU)以展開為期60天談判,惟後續荷姆茲海峽通行規則、備忘錄與協議細節未明,全球經濟成長前景仍面臨高度不確定性。

陽明法說會分別就航運產業、公司營運、未來營運展望及財務提出簡報進行詢答,據稱,美、以、伊軍事衝突已逾三個月,造成國際能源價格劇烈震盪,加劇全球供應鏈與通膨壓力。

簡報依據OECD本(六)月發布全球經濟展望報告,預測2026年全球經濟成長率為2.8%,2027年為3.1%,其中中國大陸2026年經濟成長率由2025年的5.0%放緩至4.5%,2027年進一步降至4.3%。G20國家的CLI綜合領先指標自去(2025)年八月起已連續十個月突破100,且持續上揚,經濟活動呈現增長趨勢。主要經濟體採購經理人指數(PMI)根據最新公布的五月PMI數據,主要經濟體製造業景氣維持擴張,美、東南亞加速擴張;日、歐、中擴張放緩。

美國零售聯合會(NRF)暨海事貿易諮詢公司Hackett Associates報告指出,零售商趕在關稅與燃油成本上漲前提前進貨,預期秋季起進口量將放緩。2026年貨櫃航運市場仍面臨供過於求壓力。美國關稅政策變化、中東局勢、紅海復航進展,以及港口壅塞與環保法規等因素,持續干擾航運市場前景。

談到油價走勢,近三個月原油價格仍受美以伊戰爭影響,每桶價格多在83-118美元間高檔浮動,浮動主要受各國對於是否停戰態度影響。後續油價走勢,隨戰爭即將趨近尾聲及荷姆茲海峽有望解封情況下,油價可能會有較明顯的修正。根據各金融和能源機構對於布蘭特原油油價之預估,每桶原油價格可能介於76-104美元/桶之間波動,主要受地緣政治、美國貿易政策、美中石油庫存及需求變化影響。

陽明持續觀察國際環保減碳政策及各國區域性法規,適時研擬船舶佈建計畫以汰舊換新。市場展望方面,陽明認為第三季市場有望延續第二季末的貨量與運價動能,隨著主要航線需求逐步回升、艙位趨於緊張,整體營運表現可望優於第二季。然而中美貿易與關稅政策變化、地緣政治情勢,以及新運能持續投入等因素,仍為第三季市場後續觀察的重點。

至於業界關心的荷姆茲海峽開放對於各航線影響,陽明表示,荷姆茲海峽開放主要影響是中東線,那至於其他航線的話,因為現在各航線尤其是歐美線基本上處於旺季狀況,所以有沒有開放對歐美線的影響並不大,如船舶航行安全可以考慮重新復航。現在貨量的安排都會通過波斯灣內的往外的港口卸貨之後陸運方式再轉接到波斯灣內,所以運能的部分受限,如果海峽開通之後,預計貨載會陸續恢復,所以應該會有量比較大的需求。

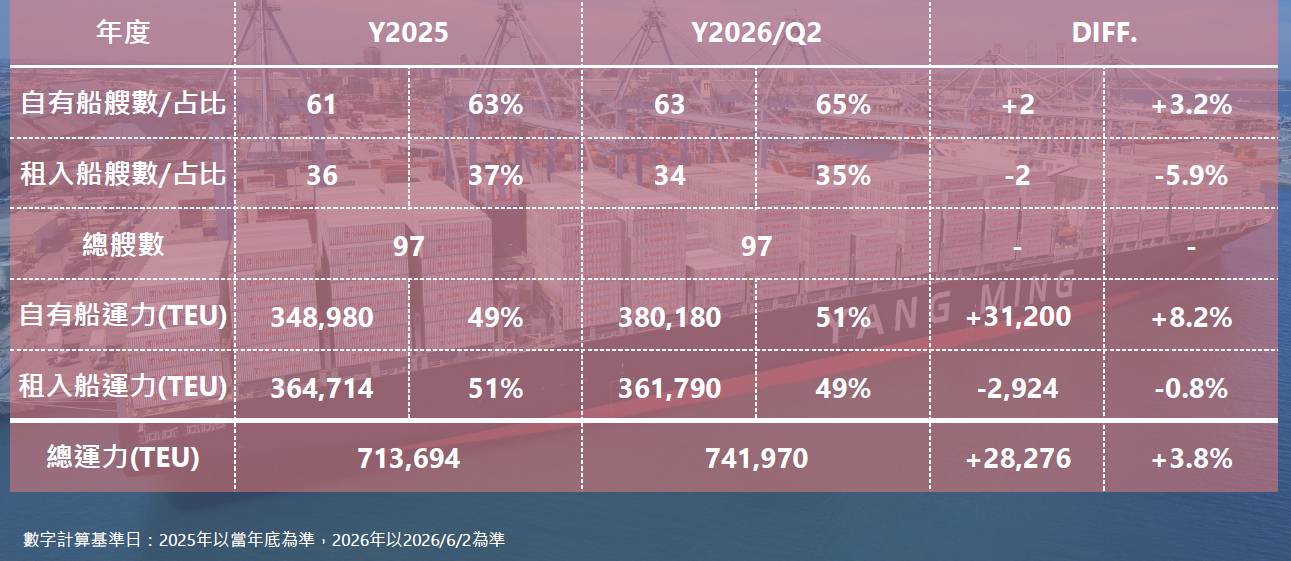

另一方面,第三季陽明會有一艘1.6萬TEU型新船投入,目前主要航線基本上都是滿載,如果投入新運能的話貨量就會增加。陽明新造船陸續交船是不是會減少租賃船,基本上還是會透過短期租賃方式靈活運用,並且配置在所需要的航線上隨時做調整,並不會因為今年或明年度的交船減少租船比重。

附表為陽明海運船隊結構及年度新造船計畫。(陽明海運提供)